財務諸表|FP2級Wiki

各財務諸表の読み方を理解し、その企業の安全性分析の計算ができるようになるのが2級のめあてです。

1.財務諸表

企業の経営成績や財政状態等を明らかにするために作成されるものが財務諸表です。

貸借対照表と損益計算書が1級~2級ともに出題されやすいです。

1.会社法上の計算書類

- 貸借対照表:一定時点における資産と、負債・純資産を示すものでバランスシートとも言う

- 損益計算書:一会計期間における経営成績を示す決算書。収益と費用とを対比して、その差額の利益を示すもの

- 株主資本等変動計算書:貸借対照表の純資産の部の変動額のうち、主に株主資本の各項目の変動事由を報告するもの

- 個別注記表:財務諸表についての会計処理や補足的情報を表示する注記を一覧にして表示するもの

2.キャッシュフロー計算書

企業の現金や現金同等物資産を3つの区分に分けて、一会計期間のキャッシュの増減を計算します。

- 営業活動によるキャッシュフロー:営業活動によりいくら資金を稼いでいるか。

- 投資活動によるキャッシュフロー:設備投資や売却、事業投資、といった投資活動による資金の流れ。

- 財務活動によるキャッシュフロー:金融機関からの借入れや返済。プラスなら借りてるしマイナスなら返している。

キャッシュフロー計算書は、金融商品取引法の適用を受ける上場会社にのみ作成が義務付けられている。

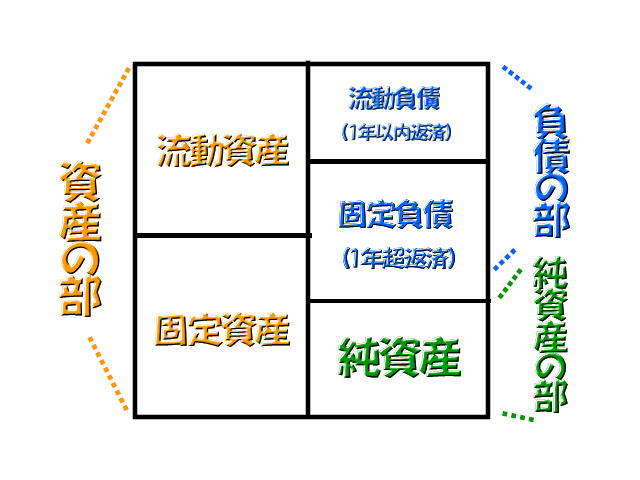

2.貸借対照表の分析(安全性分析)

貸借対照表から安全性を分析する場合、企業の支払能力が十分かどうか、企業の資金状態が良好かどうかを判断する。

下表のように計算書が左右に分かれていて左と右が必ず吊り合うようになっています。

上記の表は本来、それぞれのカテゴリーの中でさらに細かく分かれており、それらの項目を使ってさまざまな計算ができる。

安全性を測る様々な算式

- 損益分岐点売上高=固定費÷限界利益率×100(低いほうがいい)

- 損益分岐点比率(%)=損益分岐点売上高÷売上高×100(低いほうがいい)

- 当座比率(%)=当座資産÷流動負債×100(高いほうがいい)

- 流動比率(%)=流動資産÷流動負債×100(高いほうがいい)

- 固定比率(%)=固定資産÷自己資本×100(低いほうがいい)

- 自己資本比率(%)=自己資本÷総資本×100(高いほうがいい)

- 固定長期適合率(%)=固定資産÷(自己資本+固定負債)×100(低いほうがいい)

※当座資産とは流動資産で、その中のより現金化しやすい資産(現預金、売掛金、受取手形等)を示す。商品や棚卸資産は含まない。

外部リンク:財務諸表(wikipedia),スタディング FP講座

それでは過去問を解いてみましょう。2019年9月試験 学科 問10

決算書に基づく経営分析指標に関する次の記述のうち、最も不適切なものはどれか。

- 固定比率は、自己資本(株主資本)に対する固定資産の割合を示したものであり、一般に、この数値が高い方が財務の健全性が高いと判断される。

- 損益分岐点売上高は、「固定費÷限界利益率」の算式によって求めることができる。

- 自己資本比率(株主資本比率)は、総資産に対する自己資本(株主資本)の割合を示したものであり、一般に、この数値が高い方が財務の健全性が高いと判断される。

- 当座比率は、その企業の短期の負債に対する当座資産による支払能力を評価するための指標であり、一般に、この数値が高い方が望ましいとされる。

.

.

.

解答

1

いい問題です。一見すべて正しいように見えますが、固定比率は低いほうがいいですよね。

自己資本の中身が固定資産ばかりでは流動性が悪いですもんね。