ポートフォリオ運用|FP2級Wiki

ポートフォリオとは書類ケースのこと。

金融用語ではさまざまな金融商品の組み合わせのことで、それを細かくまとめたものを言います。

1.ポートフォリオ運用

ポートフォリオとは、保有する株式、債券、不動産、商品、現預金等の組み合わせの事をいい、ポートフォリオ運用とは分散投資によるリスク低減効果を目的とする運用方法。

アセットアロケーション

投資目標に合わせて運用資産の配分比率を決めるプロセスのこと。

許容するリスクや期待収益率を勘案し、反対の値動きをするものや国内海外などの分散投資も取り入れつつ機動的に行う。どの商品をどのようにいくら買うかまでではなく、大きく資産(アセット)配分(アロケーション)を決定すること。細かい商品の指定はポートフォリオの役割となる。

ドルコスト平均法

価格が変動する投資信託等を定期的に同額ずつ購入する投資手法。つみたてNISA等がこれにあたる。

たとえば毎月1万円ずつ購入する場合、値段が高いときは購入口数を減らし、安いときには購入口数を増やす。

そうすることで、安い時に多く買えることになるため購入コストを抑えることができるメリットがある。

※ドルコスト平均法で月々購入した場合何口買えたかとか平均単価いくらだったかというような問題が出ることがあります。

2.期待収益率と標準偏差

1.期待収益率

期待収益率は、各シナリオにおける予想収益率を生起確率で加重平均した値となる。

期待収益率=(予想収益率×生起確率)の合計

(例)

| 証券A | 生起確率 | 予想収益率 |

|---|---|---|

| 好況になる | 30% | 10% |

| 普通 | 50% | 5% |

| 不況になる | 20% | ▲5% |

証券Aの期待収益率=10%×0.3+5%×0.5+▲5%×0.2=4.5%

2.標準偏差(リスク)

リスクと聞くと「損する可能性」みたいなマイナスイメージがついている人が多いと思いますが、本来リスクとはバラつきを示すもの。ここではリターン(収益)のバラつき度合いを指したものをリスク(標準偏差)と言います。標準偏差が大きいほどリスクが高い。

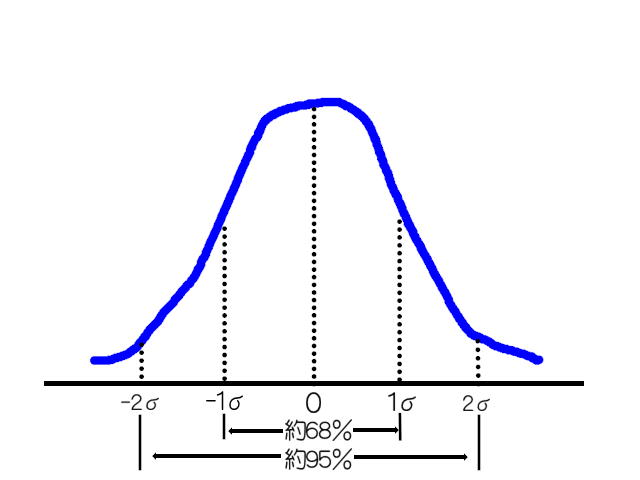

例えば期待収益率5%の資産があったとする。これの標準偏差が10%だったとすると、約3分の2の確率で実際の収益がー5%から15%の範囲内に収まるとされている。これは正規分布図というものから導き出しています。

ここからは少しFP2級の範囲を超えるかもしれませんが、参考までにお読みください。

この正規分布は確率分布の最もポピュラーもの。左右対称で、平均値と最頻値と中央値が一致するという考え方です。

これを基に考えると、68%の確率で±1標準偏差内に収まるし、95%の確率で±2標準偏差内に収まることになります。

つまり上記の例で言うと、収益は68%の確率でー5%~15%、95%の確率でー15%~25%の範囲になるということです。

3.ポートフォリオの期待収益率と標準偏差

1.ポートフォリオの期待収益率

ポートフォリオの期待収益率は、ポートフォリオに組み入れた各資産の期待収益率を組入比率で加重平均した値となる。

ポートフォリオの期待収益率=(期待収益率×組入比率)の合計

(例)

| 資産 | ポートフォリオの構成比 | 期待収益率 |

|---|---|---|

| 預貯金 | 40% | 1% |

| 債券 | 30% | 3% |

| 投信 | 30% | 6% |

| 合計 | 100% |

期待収益率=1%×0.4+3%×0.3+6%×0.3=3.4%

2.ポートフォリオの標準偏差(リスク)

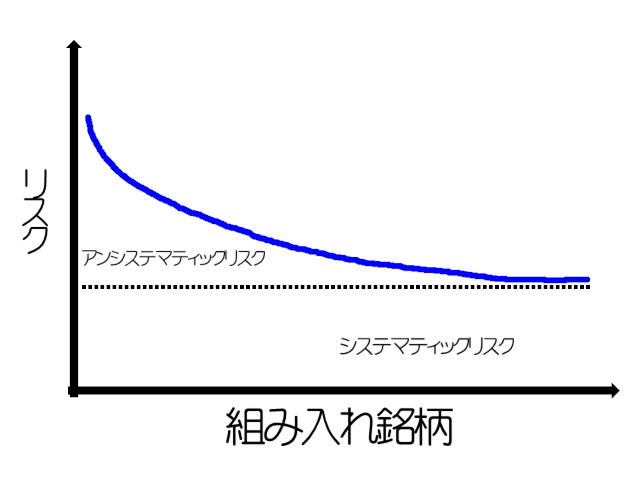

ポートフォリオの標準偏差は、ポートフォリオに組み入れた各資産の標準偏差を組入比率で加重平均した値以下となる。これがポートフォリオによるリスク低減効果(ポートフォリオ効果)である。

システマティックリスク(市場リスク)

市場全体の要因によるリスクの事。市場全体が浮かれれば上がるし、沈めば落ちるので、組み入れ銘柄を増やしたところで回避しようがない。ポートフォリオで回避できないリスク。

アンシステマティックリスク(非市場リスク)

銘柄固有の要因によるリスクの事。組み入れ銘柄を増やすことによって限りなくゼロに近づけることができます。

(参考図)

相関係数

2つの証券等の値動きの相関関係(関連性)の強さを表したもの。ー1から1までの数値で表される。

プラスに大きければ同じ方向への関連性が強く、マイナスに大きければ逆方向への関連性が強いということで、ゼロはまったく関連性が無い、互いに影響を与えない存在ということになる。

| 相関係数=1 | 相関係数が1となると「正の完全相関」と呼ばれ、2つの証券は全く同じ動きをする。 ポートフォリオ効果は全くないということ。 |

| 相関係数=ー1 | 2つの証券がまったく逆の動きをする「負の完全相関」。 ポートフォリオ効果が最大になる。 |

| 相関係数=0 | 証券同士がまったく関係のない動きをする。無相関。 |

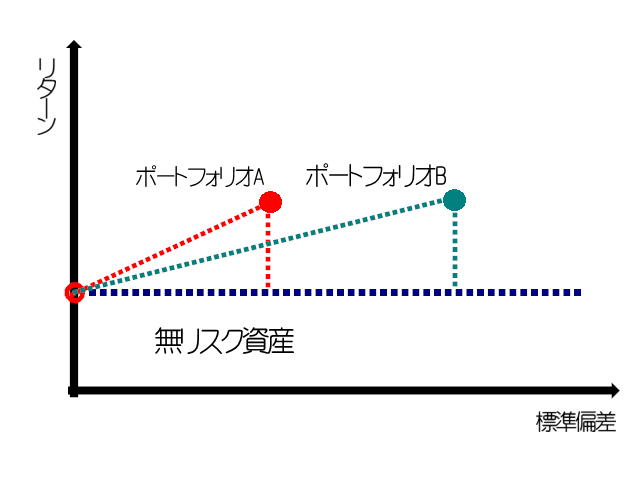

4.シャープレシオ(シャープの測度)

シャープさんという人が考えたシャープレシオ。

標準偏差(リスク)を選択したことによりどのぐらい効率的に収益を上げられたかを見る指標。

数値が大きいほど効率いいと評価できる。

シャープレシオ=(ポートフォリオの収益率-無リスク資産利子率)÷標準偏差(リスク)

上記の表の場合だと、リターンは同じなのに標準偏差(リスク)はBの方が大きいので、Aが効率的だったとなります。

5.効率的市場仮説

金融経済学において市場は常に完全に情報的に効率的であるとする仮説。すべての利用可能な情報は資産価格にすでに反映されているという仮説で、この仮説によれば将来の価格はまったく予測できないということになり、市場の平均以上の収益は見込めないというもの。

ちなみにどうして「仮説」なのかというと、科学的に証明されていないからである。

6.現在価値(PV)

PVとは、将来獲得するお金の現在価値です。5年後の100万円は今ならいくらの価値がある?という考え方です。

現在に置き換えると価値は下がるわけですが、その率を割引率といいます。

計算式:PV(現在価値) = 将来受け取る金額 / (1 + 利率・割引率)^n年後

例(上記設定で割引率0.3%の場合):1,000,000円÷(1+0.03)⁵=985,134円

外部リンク:金融庁,日本証券業協会,スタディング FP講座

それでは過去問を解いてみましょう。2021年1月試験 学科 問27

ポートフォリオ理論に関する次の記述のうち、最も適切なものはどれか。

- 国内株式のポートフォリオにおいて、組入れ銘柄数を増やすことにより、システマティック・リスクを低減することができる。

- 異なる2資産からなるポートフォリオにおいて、2資産間の相関係数が-1である場合、ポートフォリオを組成することによる分散投資の効果(リスクの低減)は得られない。

- ポートフォリオの期待収益率は、組み入れた各資産の期待収益率を組入比率で加重平均した値となる。

- ポートフォリオのリスクは、組み入れた各資産のリスクを組入比率で加重平均した値よりも大きくなる。

.

.

.

解答

3

そうそう、ポートフォリオは加重平均するのよねー

って、加重平均ってなに?!って感じよね。

重み付き平均って事なんだけど、

例えば4つの資産があったとして、全部同じ額面で持ってるわけじゃないじゃない?

単純に4で割るんじゃなくて、その金額差も加味しようよって事ね。

あとはコトバンク読んでっっ!!加重平均とは→