所得税の申告・納付|FP2級Wiki

源泉徴収票の読み取りについては今までの学習が役立ってきます。

サラリーマンにはお馴染みの用紙ですから読めるようになると勉強の成果を実感できます!

試験的には青色申告あたりを重点的に学習しておきましょう。

1.確定申告

原則、1月1日から12月31日の1年間の所得や税額を計算し、

翌年の2月16日から3月15日までの間に納税地の税務署長に確定申告書を提出して納税をする。

所得税の延納

3月15日までに納付すべき税額の2分の1以上を納付すれば、残りの納付を5月31日まで延長することができる。

延納中は利子税がかかる。

1.給与所得者の確定申告

主に以下のような場合で確定申告が必要になる。

- 主たる給与等の収入金額が2,000万円を超える人

- 主たる給与等以外の所得が20万円を超える人

- 2カ所以上から給与の支払を受けている人

- 雑損控除、医療費控除、寄付金控除、配当控除、住宅借入金等特別控除(1年目)が適用できる場合

- 同族会社の役員などで給与の他に貸付金の利子などの収入を得ている場合

※ふるさと納税ワンストップ特例制度は確定申告不要です。

2.公的年金等に係る確定申告不要制度

公的年金等の収入が400万円以下で、その他の所得も20万円以下の場合は、確定申告不要が選択できる。

3.納税者が死亡した場合の準確定申告

納税者の相続人は相続の開始があったことを知った日の翌日から4ヶ月以内に、その年の死亡時までの所得を、被相続人の死亡時の住所地の税務署長に申告する(準確定申告という)。

2.青色申告

青色申告者とは不動産所得、事業所得、山林所得(ふじさん)がある者で、水準の高い記帳を行い正しい申告を行えば税務署長の承認を受けることで青色申告者となり各種特典を受けられる。 対して通常の申告者を白色申告者という。 なお、確定申告に使った決算関係書類等は原則7年間保存しなければならない。

1.青色申告の承認申請

その年以後の年分につき青色申告をしようとするときの申請期限

- 既に業務を行っている場合:その年の3月15日まで

- 新規に業務を開始した場合で業務開始が1月1日から1月15日までのとき:その年の3月15日まで

- 新規に業務を開始した場合で業務開始が1月16日以降のとき:業務開始日から2ヵ月以内

2.青色申告者の主な特典

青色申告特別控除

最高55万円(一定の場合は65万)の所得控除ができる

事業所得または事業的規模の不動産所得のある人が正規の簿記に基づいて記載した貸借対照表と損益計算書を添付して申告期限内に申告する。優良電子帳簿保存またはe-Tax(電子申告)の場合は65万円になる。 それ以外の場合はすべて10万円になる。

青色事業専従者給与の必要経費算入

青色事業専従者(生計を一にする配偶者や親族)に支払った給与は適正額であれば全額を必要経費に算入できる。 (ちなみに青色事業専従者は逆に配偶者控除や扶養控除の対象にはならない)

純損失の繰越控除

損益通算してもなくならない純損失については、3年間の繰越控除ができる。

純損失の繰戻還付

純損失を前年に繰戻し、前年分の所得に対する税額から繰戻還付を受けることもできる。

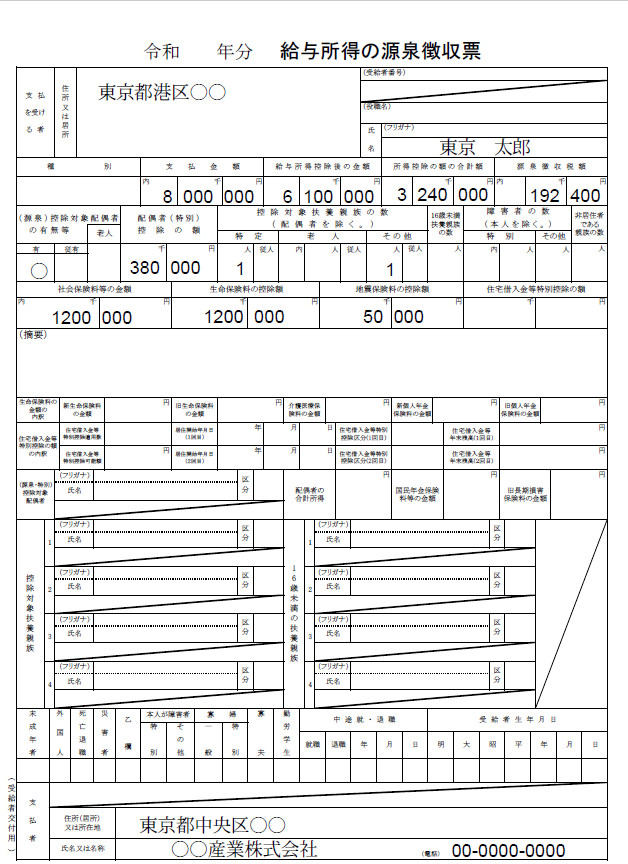

3.給与所得の源泉徴収票の読み取り

源泉徴収票の記載例

- 支払金額は給与収入の金額のこと。会社からの支払調書には収入金額と書かれてたりしますね。

- 給与所得控除後の金額とは、給与収入金額から給与所得控除額(04.給与所得・退職所得参照)を差し引いた給与所得の金額

- 源泉徴収税額は、年末調整により確定した所得税額(復興特別所得税2.1%を含む)←02.所得税の仕組み参照

- 所得控除の額の合計額は物的控除や人的控除の事。次の計算による。

基礎控除48万円+配偶者控除38万円+扶養控除101万円(特定扶養控除63万円+扶養控除38万円)+社会保険料控除120万円+生命保険料控除12万円+地震保険料控除5万円=324万円

外部リンク:国税庁,スタディング FP講座

それでは過去問を解いてみましょう。2022年1月試験 学科 問36

所得税の申告に関する次の記述のうち、最も適切なものはどれか。

- 老齢基礎年金および老齢厚生年金を合計で年額350万円受給し、それ以外の所得が原稿料に係る雑所得の金額20万円のみである者は、確定申告を行う必要はない。

- 年の中途で死亡した者が、その年分の所得税について確定申告を要する場合、その相続人は、相続の開始があったことを知った日の翌日から3ヵ月以内に、死亡した者に代わって確定申告をしなければならない。

- 1月16日以後新たに業務を開始した者が、その年分から青色申告の適用を受けようとする場合、その業務を開始した日から3ヵ月以内に、「所得税の青色申告承認申請書」を納税地の所轄税務署長に提出し、その承認を受けなければならない。

- 青色申告を取りやめようとする者は、その年の翌年3月31日までに、「所得税の青色申告の取りやめ届出書」を納税地の所轄税務署長に提出しなければならない。

.

.

.

解答

1

所得税の申告の項目は、個人の場合と青色の個人事業主と準確定申告とで、記憶が入り乱れます。

ひとつひとつをしっかり分けて考えていくことをお勧めします。